La récente baisse d’impôt fédéral ne touchera pas les clients ayant les revenus les plus élevés.

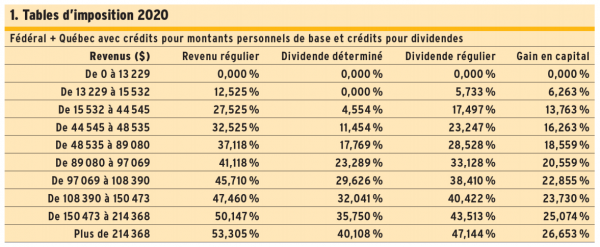

Voici quelques tableaux qui peuvent être utiles pour vos conseils financiers. Le tableau 1 présente les paliers d’imposition, qui forment la composante de base des taux effectifs marginaux d’imposition (TEMI). À ces taux de base il faut ajouter les impacts de diverses mesures sociofiscales pour connaître l’effet net d’une variation de revenu sur les finances d’un client.

J’attire votre attention sur l’avant-dernier palier d’imposition de cette table combinée. Comme j’y ai intégré les montants personnels de base, la perte progressive de la bonification du montant personnel de base au fédéral augmente légèrement les taux d’imposition de ce palier. Par exemple, alors que le taux marginal sur les revenus réguliers est de 49,965 % pour les revenus de 150 473 $, il grimpe de 18,2 points de base et passe à 50,147 % à cause de cet effet.

Le taux de majoration des dividendes réguliers demeure à 15 % en 2020, et celui des dividendes déterminés, à 38 %. Les crédits fédéraux demeurent, quant à eux, à 9,0301 % pour les dividendes réguliers, et à 15,0198 % pour les dividendes déterminés. Au Québec, ces crédits sont réduits à 4,77 % et 11,70 % respectivement pour les dividendes réguliers et déterminés.

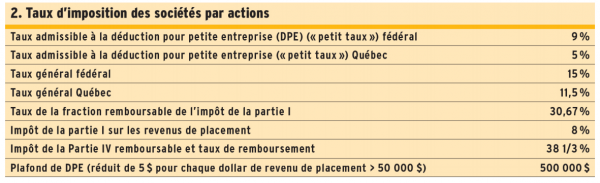

Le tableau 2 peut servir aux actionnaires de sociétés par actions opérantes ou de sociétés de portefeuille. En 2020, le «petit taux» combiné est ainsi de 14 %, et le «gros taux», de 26,5 %. Pour les sociétés exploitant une entreprise au Québec dont les employés ne travaillent pas 5 500 heures, le taux combiné passe à 20,5 %.

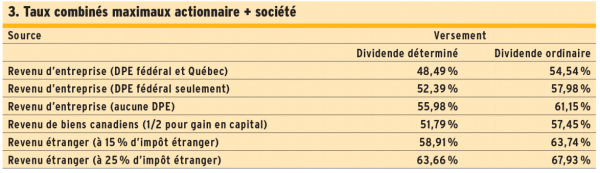

Pour le tableau 3, rappelons qu’au Canada, l’imposition d’un actionnaire fait l’objet d’une «intégration». Cela signifie qu’un revenu gagné par une société qui paie son impôt et redistribue le reste à son actionnaire sous forme de dividende est imposé à peu près à la même hauteur que s’il était gagné personnellement.

Comme c’est le fédéral qui dicte la majoration des dividendes et que cette majoration s’applique uniformément dans toutes les provinces, qui, elles, ont des taux différents l’une de l’autre, il existe des distorsions. Ces taux peuvent être comparés au taux marginal maximal de 53,31 % pour un revenu régulier.

Ce qui est particulièrement remarquable ici, c’est l’imposition d’un revenu étranger qui aurait fait l’objet d’une retenue à la source de 25 % dans le pays étranger : près de 68 % d’impôt ! À éviter.

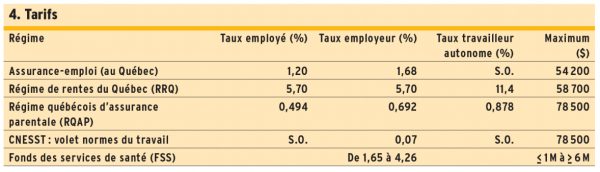

Le tableau 4 montre ce qu’il en coûte en charges sociales, selon que votre client est un employeur, un employé ou un travailleur autonome. Ces taux doivent être ajoutés aux taux marginaux présentés dans les tableaux précédents afin de constituer une partie du TEMI, lors du calcul de l’impact d’une augmentation de revenu de travail.

À noter que les cotisations au RQAP diminuent pour une deuxième année consécutive en 2020. Le RRQ a une rente mensuelle maximale à 65 ans, en 2020, de 1 177,30 $.

De plus, le tableau 5 montre les prestations maximales pour soutien aux enfants. L’Allocation famille est maintenant identique pour chacun des enfants et la prestation minimale est passée à 1 000 $ par année.

Rappelons également que la contribution additionnelle des garderies subventionnées a été abolie rétroactivement au 1er janvier 2019.

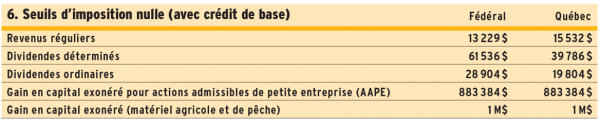

Le tableau 6 est pertinent lorsqu’un client a le contrôle de sa rémunération. Il présente le seuil à partir duquel un particulier commence à payer de l’impôt. À noter qu’il y a eu une augmentation du montant personnel de base au fédéral. Ce dernier a un effet sur tous les types de revenus. Dans ce tableau, le gain en capital exonéré ne tient pas compte du montant personnel de base. On devrait dorénavant parler d’une exonération de 900 000 $ au lieu de 800 000 $.

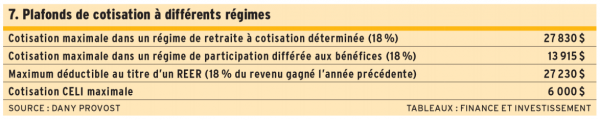

Enfin, le tableau 7 montre pour 2020 les limites de cotisations à différents régimes. Ainsi, le maximum de cotisations au CELI cumulatif depuis 2009 est de 69 500 $ pour les personnes n’ayant jamais cotisé et qui avaient 18 ans ou plus en 2009.

De plus, le niveau de salaire, en 2020, qui maximise les droits de cotisation au REER est de 154 611 $. Voilà. J’espère que ces tableaux vous seront utiles.