Il n’y a pas de bonne réponse à cette question.

À partir de 2024, les travailleurs de 65 ans ou plus qui reçoivent déjà leur rente de retraite devront faire un choix. Ils pourront continuer de cotiser au Régime de rentes du Québec (RRQ) et, ainsi, obtenir le supplément à la rente de retraite. Ou alors cesser de cotiser au RRQ afin d’obtenir davantage de liquidités.

Cette nouvelle option, annoncée dans le dernier budget du Québec, fait partie des modifications au RRQ qui entreront en vigueur l’an prochain. Elle s’ajoute entre autres à la possibilité de reporter jusqu’à 72 ans le moment où commencer à toucher sa rente du RRQ, avec bonification. Nous avons discuté de cette dernière possibilité dans un précédent article intitulé « Ajustements au RRQ : un cas illustré », paru dans le numéro de septembre.

Pour bien saisir la portée de la première option, mesurons-en quelques répercussions à l’aide d’un cas fictif.

Il s’agit d’un homme de 64 ans vivant seul qui demande sa rente du RRQ à 65 ans, mais qui continuera à recevoir un revenu de travail pendant cinq années par la suite. Il a un profil de risque modéré, mais qui évolue progressivement vers prudent et très prudent au fil du temps. Il a assez d’argent dans ses REER pour combler son coût de vie jusqu’à 95 ans en débutant le RRQ à 65 ans (REER de 300 000 $, coût de vie de 35 500 $).

Durant les dix premières années, il a obtenu un revenu très faible. Par la suite, il a gagné un revenu légèrement inférieur au maximum des gains admissibles (MGA).

Le graphique indique les résultats de mes calculs selon un taux annuel d’inflation de 2,1 % et quelques hypothèses dont je vous fais grâce.

Le choix de continuer à cotiser ou non aura comme effet de majorer la rente de retraite ou non. Cette revalorisation, sur une base annuelle, est de 0,66 % du revenu admissible de l’année précédente qui a fait l’objet d’une cotisation, c’est-à-dire excédant l’exemption de

base de 3 500 $.

Par exemple, une personne salariée gagnant 13 500 $ dans une année verra sa rente de retraite augmenter de 66 $ par année l’année suivante, soit 0,66 % de 10 000 $, l’excédent de son revenu de 13 500 $ sur l’exemption de base. Sa cotisation aura été de 640 $, soit 6,4 % de ces mêmes 10 000 $.

À noter que la valorisation de la rente à l’année de la retraite est proportionnelle aux revenus gagnés après la retraite, selon une répartition qui dépend du mois du début de la rente et non du moment réel des gains, généralement plus importants avant la retraite.

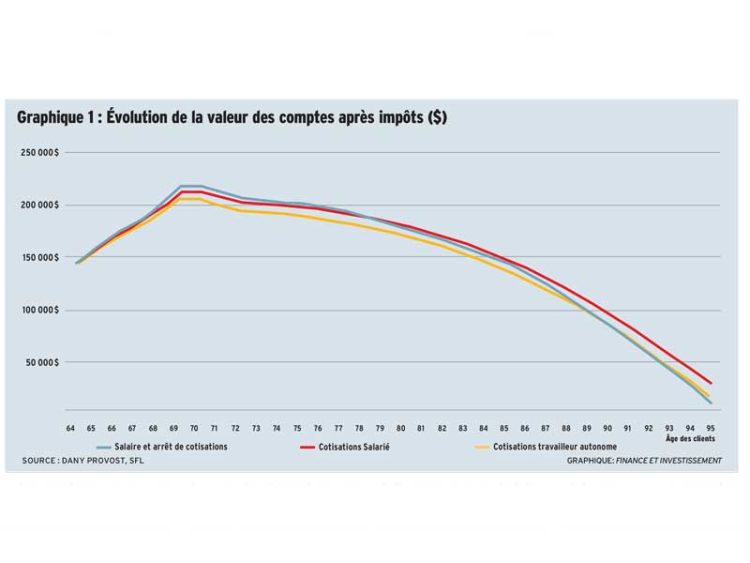

Le graphique ci-haut indique l’évolution de la valeur des comptes, après impôts, pour trois situations :

- Une personne qui gagne 30 000 $ de salaire et qui fera le choix d’arrêter de cotiser au RRQ;

- Une personne qui gagne 30 000 $ de salaire et qui continuera de cotiser;

- Une personne qui gagne 30 000 $ de revenu d’entreprise et qui continuera de cotiser.

La situation de référence est celle de la courbe bleue, où l’individu cesse ses cotisations au RRQ. Une quatrième courbe pourrait être ajoutée à ce graphique – cessation des cotisations avec un revenu d’entreprise – mais, même si la fiscalité est légèrement différente entre un revenu d’entreprise et un revenu d’emploi, la différence visuelle avec la courbe bleue n’est pas assez importante.

On peut ainsi constater que pendant les années où l’individu décide de cotiser au régime, il doit décaisser davantage de ses comptes de retraite, car ses cotisations lui coûtent plus cher que la valorisation de son revenu. Ce constat est vrai autant pour le revenu d’emploi que d’entreprise. Par la suite, à la fin de ses cotisations, la valeur de ses comptes de retraite diminue moins vite grâce à l’effet unique de la valorisation de sa rente.

Toutefois, dans le cas du revenu d’entreprise (« Cotisations travailleur autonome », la courbe jaune), on voit que l’avantage, à 95 ans, est moins important que dans le cas du salaire. C’est normal, les cotisations coûtent deux fois plus cher au travailleur autonome.

Alors que le point de croisement, selon les hypothèses utilisées, est à l’âge de 79 ans et 6 mois dans le cas du salaire, il est de 88 ans et 3 mois pour le travailleur autonome.

La décision de continuer à cotiser ou non au régime doit donc se prendre en considérant les probabilités d’atteindre ces points de croisement. Selon le tableau « Probabilité de survie » des dernières Normes d’hypothèses de projection de l’Institut québécois de planification financière, on voit que l’espérance de survie d’un homme de 65 ans est de l’ordre de 24 ans et celle d’une femme, de l’ordre de 26 ans, ce qui, dans les deux cas, excède même le point de rentabilité de notre travailleur autonome.

Évidemment, si votre client a une espérance de vie réduite, ou préfère ne courir aucun risque, il pourra opter pour l’arrêt des cotisations, même si on ne pourrait savoir possiblement qu’à son décès s’il a fait un bon choix ou non.

Il faut également savoir que ces points de croisement sont influencés par le profil d’investisseur. Plus les rendements espérés sont élevés, moins on voudra combler son coût de vie à l’aide de retraits.

Par exemple, dans le cas du salarié, un profil d’investisseur audacieux jusqu’au décès (au lieu de modéré – prudent – très prudent), pourrait retarder le point de croisement de quelque 14 mois et, dans le cas du travailleur autonome, le report de ce point serait de l’ordre de 50 mois.

Finalement, il est bon de noter que, contrairement à la situation où un actionnaire peut se verser

3 510 $ de salaire pour « optimiser » sa rente de retraite, il n’existe pas de point où le rendement peut devenir extraordinairement élevé. La raison est simple : comme nous l’avons vu, le supplément de rente tient compte de l’exemption personnelle de base, ce qui n’est pas le cas pour la rente de base. Autrement dit, ce sont les dollars en sus de l’exemption personnelle de base de 3 500 $ qui 1- font l’objet d’une cotisation et 2- servent au calcul de la rente, sans distorsion.

Conclusion

La décision de continuer à cotiser ou non une fois qu’on reçoit la rente devrait faire l’objet d’une discussion avec votre client. Il faut comprendre, et faire comprendre à ce dernier, que la rentabilité d’une décision à cet égard est surtout liée à l’âge de décès de la personne, même si les règles applicables à compter de 2024 sont favorisantes.

Ce n’est donc qu’avec le passage du temps qu’on peut apprécier la valeur de cette décision. Tant que votre client n’a pas atteint le point de croisement (seuil de rentabilité), un report de la rente ou une cotisation volontaire nuit aux héritiers. C’est pourquoi, à l’instar de la décision de reporter ou non le début de la rente, il n’y a pas de « bonne réponse » à la question de continuer de cotiser ou non.

Les simulations des différents scénarios devraient être intégrées dans les projections financières de votre client. C’est la seule façon de bien refléter l’environnement fiscal de ce dernier et son profil d’investisseur. Des tables de mortalité – ou plus simplement le tableau des probabilités de survie de l’Institut québécois de planification financière – peuvent servir de guide pour estimer les probabilités qu’une personne en bonne santé vive jusqu’aux points de croisement que vous choisirez d’illustrer.