On doit en tenir compte dans nos plans.

Dans les projections financières, la variable sans doute la plus importante, du moins celle qui occasionne les portraits les plus différents pour une faible variation, est le taux de rendement « net », c’est-à-dire le taux de rendement des actifs une fois l’inflation prise en compte. Or, le choix de gestionnaires de qualité est évidemment de première importance. Cependant, les frais le sont tout autant, qu’on parle de ceux du gestionnaire ou des vôtres.

La situation d’un client possédant un portefeuille croissant de 3,5 % par année sera souvent très différente de celle où ce dernier réaliserait 4,5 % de rendement annuel, toutes autres choses étant égales par ailleurs. Cette différence peut être simplement due, en grande partie, à des frais moindres. Lorsqu’on illustre ces deux situations, un élément est souvent ignoré : la fiscalité.

Pour les comptes enregistrés (REER, FERR, CELI, RPA…), les projections ne subissent aucune distorsion, car, étant donné que les rendements sont à l’abri de l’impôt, les frais s’y rattachant ne sont pas déductibles.

Cependant, pour les autres comptes non enregistrés – tant pour les particuliers que pour les sociétés par actions –, il en va autrement. Bien que les frais facturés par les gestionnaires, notamment sous forme de ratio de frais de gestion (RFG), ne soient pas déductibles, ceux facturés par le conseiller sous forme d’honoraires peuvent l’être, même s’ils sont exprimés en pourcentage de l’actif… et ne pas en tenir compte dans les projections peut générer une bonne différence dans les résultats.

Prenons un exemple pour bien mesurer la portée de cet élément.

Paul, 53 ans, est une personne en affaires dont la société a un revenu net d’entreprise de 300 000 $ par année, excluant le salaire de Paul, égal à la limite des droits de cotisation au REER (175 333 $ en 2023). Avec ce revenu, il comble notamment son coût de vie de 125 000 $. Il prévoit prendre sa retraite à 65 ans. Il a toujours cotisé au maximum à son REER et à son CELI, dont les soldes sont respectivement de 525 000 $ et de 100 000 $. De plus, le solde des liquidités de sa société est de 2,8 millions de dollars (M$).

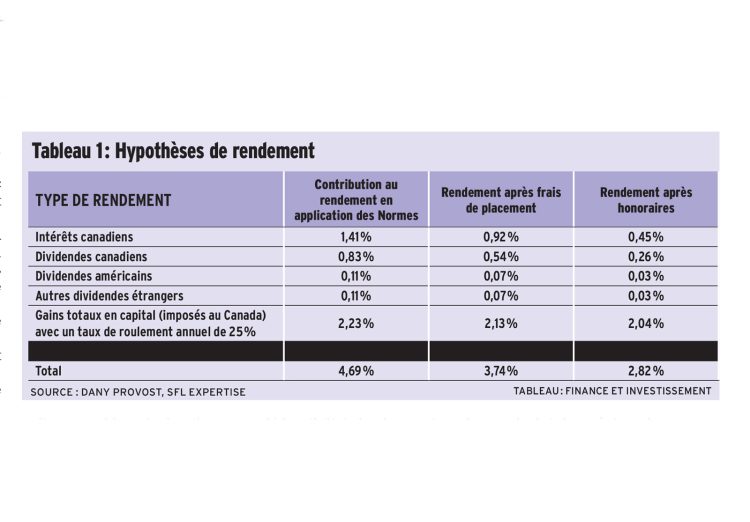

Son profil d’investisseur étant modéré, sa répartition d’actif donne un rendement brut de 4,69 %. Ce rendement est en accord avec les Normes d’hypothèses de projection (les Normes) de l’Institut québécois de planification financière. Il correspond au rendement qu’un portefeuille pourrait obtenir dans les marchés. Or, à ce rendement brut, on doit soustraire les « frais de placement » (ceux facturés par les fonds ou les gestionnaires), soit le ratio des frais de gestion (RFG). Par hypothèse, disons que les frais pondérés du portefeuille de Paul sont de 0,95 % après taxes. Cela porte le rendement, avant de considérer les honoraires du conseiller, à 3,74 %.

Si les honoraires sont de 0,92 % après taxes, le rendement « net » est de 2,82 %. Pour fins de simplification, nous utiliserons 2,82 % au lieu d’arrondir à 2,75 %, selon ce que les Normes dictent.

Or, doit-on utiliser 2,82 % dans tous les comptes ? Vous vous doutez que la réponse est négative. Pourquoi ? Parce que les honoraires du conseiller, de 0,92 % par hypothèse, procurent un avantage fiscal à Paul en étant déductibles. Si cet avantage est passé sous silence, cela signifie que nos projections sont trop conservatrices. Il y a aussi le problème de la ventilation des frais sur les différents types de rendements.

L’idéal est de faire le portrait le plus réaliste possible de la situation. Mais encore faut-il que votre logiciel le permette.

Le tableau 1 montre les différentes hypothèses qui m’ont servi à faire les calculs.

Dans ce tableau, la dernière colonne peut être utilisée dans les comptes enregistrés. En fait, le total seulement, de 2,82 %, car la ventilation n’est pas utile. Cependant, dans les comptes non enregistrés, c’est la colonne du milieu qui devrait servir, avec son rendement total de 3,74 %. Cette colonne projette les taux de rendement qui seraient réellement générés dans les comptes.

En isolant la facture d’honoraires du conseiller, Paul devrait soit piger dans ces mêmes comptes pour la payer, soit ajouter cette dépense dans son budget régulier. Si on illustre le fait que Paul paie sa facture d’honoraires dans son budget ordinaire, il devra peut-être décaisser davantage de son compte non enregistré ou de sa société. Peu importe, le décaissement sera touché.

Toutefois, Paul pourra déduire ces mêmes frais dans sa déclaration de revenus, réduisant ainsi les retraits supplémentaires nécessaires.

En négligeant le « détail » qu’il peut déduire, dans sa société, soit les honoraires du conseiller, on lui montre une valeur successorale négative à 95 ans. En fait, il peut se rendre jusqu’à 94 ans avant d’épuiser ses avoirs. Paul peut être stressé par cette situation. Peut-être lui montrerons-nous qu’il pourrait réduire très légèrement son coût de vie (200 $ par année indexés) afin de se rendre à 95 ans.

Sauf qu’en corrigeant les calculs pour tenir compte de la réalité (la déductibilité des honoraires du conseiller), le portrait change à ce point que Paul n’a plus à être inquiet. En effet, la valeur (en dollars courants) passe de -28 000 $ à +361 000 $. Cette différence de 389 000 $ est simplement due aux économies fiscales non illustrées.

Si votre logiciel n’est pas flexible sur ce plan, vous devrez ajuster les honoraires pour simuler l’effet net. Dans notre exemple, en les réduisant à 0,726 % au lieu de 0,92 %, on arrive au résultat réel à 95 ans. Une réduction de 21,1 % ((0,920 – 0,726)/0,920 = 0,211) d’honoraires qui ne seraient pas déductibles équivaut, aux honoraires de 0,92 % déductibles. Cette réduction est très proche d’un taux d’imposition de société, après considération de l’impôt en main remboursable au titre de dividendes (IMRTD). Paul, dans ce cas, n’a pratiquement aucune somme d’argent dans ses comptes non enregistrés personnels.

En reprenant la situation de Paul, mais en remplaçant simplement ses liquidités de 2,8 M$ dans sa société par un montant de 2 120 000 $ dans son compte non enregistré personnel, la situation de départ (avec la négligence de la déduction) est très semblable à 95 ans. En corrigeant, sa valeur successorale grimpe à plus de 625 000 $ ! Il faut alors appliquer un facteur de correction plus important (honoraires de 0,618 % au lieu de 0,920 %, une réduction de 32,8 %, à l’instar du calcul ci-dessus). Avec des sommes investies personnellement et un taux marginal d’imposition personnel plus élevé, il est normal que la correction soit plus importante.

Finalement, en faisant de Paul un travailleur autonome ayant 2 205 000 $ dans son compte personnel, la situation de départ reste toujours la même. Cependant, une valeur de 618 000 $ est produite en déduisant les frais. Et cette valeur peut être atteinte en appliquant une correction de 34,4 % sur les honoraires du conseiller (0,604 % au lieu de 0,920 %). On constate ainsi que le fait de détenir davantage de sommes personnellement fait augmenter encore la correction nécessaire.

En somme, si vous êtes capable d’illustrer, avec votre logiciel de projections, la déductibilité des honoraires, tant sur le plan personnel que d’entreprise, vous faites un pas dans la bonne direction en représentant de façon plus réaliste la situation financière future de votre client. Sinon, vous pourriez faire une correction de vos honoraires en les réduisant d’un pourcentage à peu près égal au taux marginal moyen de votre client pendant toute sa vie, question de ne pas être trop prudent dans vos hypothèses… et de ne pas stresser votre client inutilement.