Plusieurs d’entre eux ne sont pas offerts dans un REER.

C’est un sujet qui intéresse bon nombre de conseillers. Depuis la récente réforme fédérale qui impose davantage les revenus passifs dans les sociétés par actions, le régime de retraite individuel (RRI) retient un peu plus l’attention. Et pour maximiser l’efficacité de ce régime, il existe ce qu’on appelle le régime de retraite combiné, que les actuaires nomment également «hybride».

Le régime combiné est l’appellation officielle de l’Agence du revenu du Canada (ARC) permettant d’enregistrer un régime de retraite plus flexible qu’un simple régime à cotisations déterminées (CD) ou à prestations déterminées (PD). Ainsi, en plus de ces deux derniers éléments, un régime combiné peut comprendre un troisième volet où l’on dépose des cotisations «facultatives», communément appelées cotisations volontaires additionnelles (CVA).

Chacun de ces volets permet d’obtenir des avantages non offerts dans un REER. «Pour un professionnel incorporé ou un propriétaire d’entreprise, il est impératif de vérifier si un régime combiné serait applicable», nous dit Luc Borgia, actuaire chez Gestion Vigie, qui se spécialise dans la mise en place de régimes de retraite.

Un régime combiné bien structuré constitue un régime «cycle de vie». Dans la première phase, précédant l’âge de 40 ans, l’accumulation se fait dans le volet CD du régime ainsi que dans le volet CVA. Dans la deuxième phase, le volet PD prend la place.

La liste des avantages d’un régime combiné est longue. En fait, un examen plus approfondi de chacun pourra faire l’objet d’un autre texte. Pour l’instant, nous allons survoler quelques-unes de ses caractéristiques avantageuses.

Une cotisation faite à un REER personnel nécessite une sortie de fonds de la société par actions du client. Si cette sortie de fonds prend la forme d’un dividende, on crée une distorsion dans les flux monétaires, parce que l’imposition du dividende est différente de celle appliquée à la déduction de la cotisation au REER.

Dans ce scénario, à cause de cette distorsion, on ne compare pas des pommes avec des pommes.

De toute façon, dans le contexte actuel, le scénario «salaire» l’emporte souvent sur le scénario «dividende». Ainsi, si l’actionnaire augmente son salaire pour cotiser au REER, l’avantage du régime est que les cotisations qu’on y fait ne sont pas assujetties aux charges sociales. Il s’agit d’une économie minimale de 1,65 % en 2020, soit le taux de cotisation au Fonds des services de santé (FSS), qui n’a aucune limite maximale.

Lorsque le salaire est inférieur aux limites du Régime de rentes du Québec (RRQ) ou du Régime québécois d’assurance parentale (RQAP), la différence, en pourcentage, est évidemment plus grande.

Les honoraires de gestion reliés aux conseils financiers sont déductibles pour la société qui implante un régime combiné, alors que cette déduction n’est pas possible dans le cas du REER.

Les frais annuels sont également déductibles. «Il existe au moins un régime combiné dont les frais annuels sont aussi bas que 400 $ par année. Après déduction, les charges annuelles sont donc similaires à celles d’un REER autogéré», souligne Luc Borgia.

«Cette barrière à l’entrée ayant été éliminée, une grande partie des entrepreneurs et des professionnels incorporés peuvent maintenant accéder à ce produit», explique-t-il.

En fait, la question des frais est tellement centrale qu’on peut dire que tout se joue sur ce point. À frais égaux, un client a pratiquement toujours avantage à investir dans les volets CD et CVA d’un régime combiné plutôt que dans un REER.

Un régime combiné permet de récupérer de la taxe sur les produits et services (TPS) et de la taxe de vente du Québec (TVQ) appliquées sur les frais de gestion. Ces taxes sont irrécupérables avec un REER.

La plateforme d’investissement permet possiblement à un régime combiné d’avoir accès à des gestionnaires institutionnels, ce qui est plus rare dans le cas d’un REER.

La plupart du temps, une bonne proportion du REER n’est pas à l’abri des créanciers, contrairement au régime de retraite, qui l’est à 100 %. Cela met donc des sommes à l’abri pour le «plan B» des gens d’affaires.

Comme vous le savez peut-être, le volet PD d’un RRI permet des cotisations plus importantes que ce qu’accorde un REER. Mais il faut aussi savoir que le volet CD autorise également des cotisations plus importantes. En effet, la limite maximale de cotisations dans un REER, en dollars, est celle des régimes CD de l’année précédente.

Les cotisations dans le volet CD étant donc basées sur l’année courante, la première année de l’instauration du régime combiné permet une double cotisation, celle du REER de l’année précédente et celle du CD.

De plus, comme la limite maximale possède une année d’avance sur celle du REER, la cotisation d’une année donnée est toujours légèrement supérieure à celle d’un REER. L’augmentation de la limite de cotisation s’appuie sur l’augmentation du salaire industriel moyen au Canada, tout comme dans le cas du maximum des gains admissibles du RRQ.

Lorsqu’arrive la phase PD, les cotisations deviennent nettement supérieures à celles des REER pour deux raisons.

La première est que le calcul des cotisations est basé sur le provisionnement suffisant du régime pour remplir ses «promesses», soit une rente prévue à 65 ans. À compter de l’âge d’environ 40 ans, une cotisation de 18 % du revenu n’est plus suffisante pour assurer ce provisionnement. D’où les cotisations supérieures.

La deuxième raison est que les écarts avec les projections doivent être comblés par des cotisations additionnelles. Sans entrer dans les détails, disons que les hypothèses utilisées dans le calcul des rentes promises par le régime sont très généreuses. Dès que les résultats s’écartent des résultats prévus dans l’évaluation actuarielle, des correctifs peuvent être apportés.

Ces écarts sont pratiquement toujours négatifs, ce qui crée un déficit. Ce déficit peut (ce n’est pas une obligation) être comblé, générant ainsi une dépense additionnelle pour la société en faveur du régime.

Ces déficits actuariels permettent des cotisations supplémentaires dans le régime dans deux autres situations : le rachat de services passés et une préretraite. Ces éléments, plus techniques, pourront être abordés dans un autre texte.

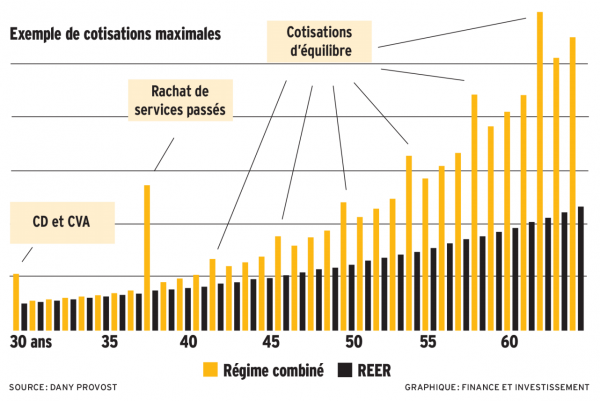

Je vous invite à regarder le graphique ci-dessus pour voir l’évolution typique de cotisations dans un régime combiné par rapport à celles dans un REER. Il n’y a pas de chiffres sur l’échelle : celle-ci ne vise qu’à vous montrer visuellement à quoi peuvent ressembler ces cotisations, au fil du temps, pour un individu âgé de 30 ans.

Dans le cas d’une entreprise familiale, un montant d’impôt important peut être évité au moment du décès. En effet, un régime combiné peut faire que les sommes accumulées passent à la génération suivante sans impact fiscal immédiat.

Dans le cas du REER, seul le roulement au conjoint (ou à un enfant handicapé à charge) permet ce report. À moins d’un décès prématuré, ce report au conjoint ne dure souvent que quelques années. Dans le cas d’un régime combiné, le report dure une génération.

Les actuaires, parmi vous, pourraient dire qu’un décès tardif du parent pénalise l’enfant qui a possiblement beaucoup financé la retraite de son parent. Il existe des techniques pour contourner ce problème potentiel.

Dans le cas d’un décès prématuré, le régime sera possiblement plusieurs années en surplus pour l’enfant. C’est un moindre mal.

Autre point : oubliez le traditionnel transfert du RRI dans un REER à 65 ans avec une bonne partie imposable. Ce n’est pas la façon de faire d’un régime combiné bien structuré. Le régime est maintenu et, s’il n’y a pas de transfert intergénérationnel, les déficits ne sont pas comblés. De cette façon, lorsque le compte est vide, le régime est simplement fermé.

Finalement, mentionnons qu’une rente de retraite ouvre droit au crédit d’impôt pour revenu de pension, au fédéral, avant l’âge de 65 ans, contrairement au REER. Dans le cas d’une préretraite, le fractionnement peut avoir des impacts significatifs.

Offrir ce genre de régime de retraite peut constituer un défi pour ceux qui les distribuent. D’une part, pour un client, car il ne voit presque pas la différence avec un REER, en matière d’administration. Pour un conseiller, c’est un monde de différences sur le plan de la compréhension technique. Si un conseiller veut adéquatement accompagner son client, il doit maîtriser un ensemble d’éléments additionnels. Il doit être un expert ; ce n’est pas une sinécure.

Depuis toujours l’apanage des actuaires, les régimes de retraite ont avantage à être mieux connus. C’est un sujet qui fait souvent peur. Il existe cependant un marché très important à développer.

«La compétence est un enjeu central dans le domaine. Les conseillers qui souhaitent développer ce marché doivent être des experts et être très bien organisés pour mettre en place ces régimes et en assurer le suivi», prévient Luc Borgia.

Voilà pour les avantages de ce régime.