L’évaluer est d’autant plus pertinent pour ceux qui ont bénéficié de la PCRE.

Pour certains clients qui auront obtenu l’aide d’urgence du gouvernement fédéral en 2020, comme la Prestation canadienne de la relance économique (PCRE), l’effet net de cotiser au REER peut être particulièrement intéressant, d’après Dany Provost, fiscaliste, actuaire et planificateur financier ainsi que, directeur planification financière et optimisation fiscale, chez SFL Expertise, à Québec.

En effet, une telle contribution peut avoir un coût net très faible pour certains contribuables comme des chefs de familles monoparentales ayant un revenu variant de 38 000 $ à 51 000 $, d’après ses calculs.

Cette situation s’explique par la conception de la PCRE combinée avec l’effet des taux effectifs marginaux d’imposition (TEMI) applicables aux différentes tranches d’imposition de revenu gagné par les particuliers résidant au Québec.

Rappelons que les TEMI permettent de connaître l’effet net, en tenant compte des multiples mesures sociofiscales des Québécois, sur leurs revenus disponibles d’un ménage lorsque celui-ci augmente son salaire. Les TEMI ont été popularisés par les courbes de Claude Laferrière, que l’on retrouve sur le site du Centre québécois de formation en fiscalité.

Revenons à la PCRE. Ceux qui y sont admissibles peuvent recevoir 1 000 $ (900 $ après les retenues d’impôt) durant 26 semaines entre le 27 septembre 2020 et le 25 septembre 2021. En 2020, un client pourrait ainsi recevoir jusqu’à 14 000 $ de PCRE en 2020.

L’enjeu, avec cette prestation, est qu’elle prévoit un mécanisme de remboursement. En 2020, chaque dollar gagné au-delà d’un revenu net de 38 000 $ fera l’objet d’un remboursement de 50 sous jusqu’à concurrence du montant reçu. Cette limite ne tient pas compte des versements de PCRE. Cela signifie que la Prestation canadienne d’urgence (PCU) et tous les autres revenus vont compter dans le calcul, mais pas la PCRE, explique Dany Provost.

Contrairement à ce qu’il a lu dans certaines publications, Dany Provost précise que les TEMI ne grimpent pas à plus de 100 % sur les revenus se situant entre 38 000 $ et 65 000 $. « La PCRE est un revenu imposable. En rembourser une partie fait économiser de l’impôt au client sur cette partie. Et le seuil de 65 000 $ ne tient pas compte du fait que la PCRE, selon ce qui est prévu, ne sera pas payée pendant une année complète, ni en 2020, ni en 2021 », dit Dany Provost.

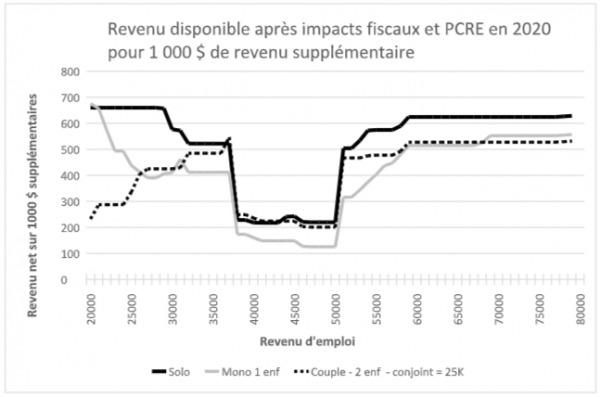

Quoi qu’il en soit, pour certains types de contribuables, le fait de gagner un revenu d’emploi de 1000 $ peut être particulièrement pénalisant, comme le démontre ce graphique produit par Dany Provost. Il montre combien d’argent il reste pour chaque tranche de 1 000 $ de revenu d’emploi qu’un particulier gagne en 2020, dans diverses situations, soit une personne vivant seule, un chef de famille monoparentale avec un enfant et un couple ayant deux enfants et dont l’un des deux conjoints gagne 25 000 $ en 2020.

Source : Dany Provost, SFL Expertise

On voit que, dans les trois cas présentés précédemment, une personne qui gagne entre 38 000 $ et 51 000 $ retournera au gouvernement en impôts, cotisations, perte d’allocations familiales et autres crédits remboursables ainsi qu’en remboursement de la PCRE, plus de 775 $ pour chaque gain de 1 000 $, souligne Dany Provost.

« Ce creux, entre 38 000 $ et 51 000 $, est justement dû au remboursement de la PCRE. Alors, à l’instar de la PCU qui n’encourageait pas un retour au travail pour bien des gens, on peut se poser la question dans quelle mesure les personnes dans ce trou voudront bien retourner au travail pour moins de 25 cennes dans piasse », écrivait-il dans un récent texte qu’il nous a fait parvenir.

D’après le gouvernement fédéral, le montant à rembourser de la PCRE, sera dû en même temps que la déclaration de revenus annuelle et les paiements tardifs entraîneront des intérêts.

« La majorité des demandeurs de la PCRE l’auront fait parce qu’il avait besoin de cet argent pour leurs besoins de base (…) Au printemps 2021, quand, les avis de cotisation arriveront, dans certains ménages, les larmes couleront », lit-on dans le document explicatif des courbes de Claude Laferrière.

Par ailleurs, les clients qui ont obtenu en 2020 la Prestation canadienne d’urgence (PCU) ou la Prestation canadienne d’urgence pour les étudiants (PCUE) doivent s’attendre à payer de l’impôt également au printemps prochain, car aucun prélèvement à la source n’a été fait sur ces montants.

« Lorsque vous produirez votre déclaration de revenus pour l’année 2020, normalement au plus tard le 30 avril prochain, vous serez tenu d’inclure les montants de PCU reçus dans vos revenus et de payer l’impôt qui en découle. Le montant de l’impôt à payer sera fonction de vos autres revenus imposables gagnés durant l’année », lit-on dans le Guide de planification fiscale de fin d’année 2020 de Raymond Chabot Grant Thornton.

L’effet potentiel du REER

Sachant ces informations, un conseiller dont le client a reçu la PCU ou la PCRE devrait l’informer qu’une cotisation à un REER peut avoir de nombreux effets bénéfiques. En effet, en diminuant son revenu net, cette cotisation peut lui permettre d’éviter le remboursement de la PCRE sur cette contribution.

L’effet de cotiser au REER et ainsi baisser le revenu est légèrement moins élevé pour les situations mentionnées plus haut, où l’on analysait alors l’effet d’augmenter son revenu d’emploi. En effet, lorsqu’un client diminue son revenu net, il paie tout de même différentes charges sociales comme le Régime de rentes du Québec, l’assurance emploi et le Régime québécois d’assurance parentale.

« Au lieu d’éviter un effet net de 75 %, ça serait peut-être 69 %, si on tient compte des charges sociales. Cotiser au REER reste intéressant pour ceux qui sont dans la tranche de 38 000 $ à 51 000 $ », indique Dany Provost.

« Ça vaut la peine d’évaluer la stratégie de prendre des REER pour baisser jusqu’à 38 000 $, pour sortir de la zone de récupération où le TEMI est épouvantable », ajoute-t-il.

À la demande de Finance et Investissement, Dany Provost a calculé des cas extrêmes où la cotisation au REER pourrait être très peu coûteuse, lorsqu’on tient compte de l’ensemble des mesures sociofiscales.

Dans cette perspective, prenons l’exemple d’un chef de famille monoparentale ayant trois enfants, dont un est inscrit dans une garderie subventionnée. Son revenu d’emploi y compris la PCU est de 50 000 $ en 2020. De plus, il a demandé la PCRE pour 13 semaines (6500 $). « Cette personne a un TEMI de 86 %. Il ne lui en coûte donc que 1 701 $ pour cotiser 12 000 $ à un REER régulier », note-t-il.

Il prend le même cas, mais fait plutôt cotiser cette personne 5000 $ dans le fonds de travailleurs Fondaction. En raison du crédit d’impôt lié à ce fonds, ce client aura un TEMI de 120 %! « Cette personne sera plus riche de 991 $ si elle cotise 5000 $ à Fondaction. Ça vaut la peine d’analyser ces possibilités », note-t-il.