REEE d’abord, puis REER et CELI. Il n’y a pas à hésiter quand vient le moment de mettre son argent dans un compte enregistré.

Avant de faire des comparaisons, examinons d’abord les principales caractéristiques du régime enregistré d’épargne-études (REEE).

1. Les parties en jeu

Premièrement, les parties engagées à un REEE sont le souscripteur, le ou les bénéficiaires et le promoteur :

Le souscripteur est généralement un parent ou un grand-parent, qui effectue les dépôts au compte ;

Le conjoint peut être cosouscripteur ;

Les bénéficiaires sont les personnes qui recevront les prestations du régime ;

Le promoteur est l’institution financière ou le fournisseur qui reçoit les contributions.

2. Les trois types de REEE

Individuel – où il n’y a qu’un seul bénéficiaire, sans limites d’âge ;

Familial – où plusieurs bénéficiaires liés au souscripteur peuvent être désignés s’ils sont âgés de moins de 21 ans au moment de cette désignation ;

Collectif (ou programme de bourses d’études, par exemple, Universitas) – un actuaire calcule le montant et la fréquence des contributions qui sont mises en commun. Des cohortes de jeunes du même âge sont créées et les versements du régime se font en fonction du nombre d’inscriptions de ces jeunes à des programmes d’études postsecondaires.

3. Les règles de contribution

Depuis 2007, il n’existe plus de limite annuelle de contribution à un REEE. La limite cumulative de contribution est cependant fixée à 50 000 $ au bénéfice d’un individu pour l’ensemble des REEE dont il est bénéficiaire. Les contributions dans un régime familial doivent généralement cesser avant que les bénéficiaires aient atteint l’âge de 31 ans. Les contributions dans un régime individuel doivent cesser au plus tard 31 ans après l’ouverture du régime. Les contributions dans un REEE collectif sont payées jusqu’à ce que le bénéficiaire atteigne l’âge de 18 ans.

4. Les subventions gouvernementales

Les subventions gouvernementales versées dans un REEE viennent des deux paliers de gouvernement : la Subvention canadienne pour l’épargne-études (SCEE) au fédéral et l’Incitatif québécois à l’épargne-études (IQEE) au Québec. Une subvention de base de 20 % au fédéral et de 10 % au Québec est accordée sur les premiers 2 500 $ de contribution, avec une rétroactivité possible qui équivaut à une année de subvention.

À ces subventions de base s’ajoute un montant supplémentaire sur les premiers 500 $ de contribution si le revenu familial du contribuable est inférieur à un certain seuil. Ce montant supplémentaire correspond à la subvention de base lorsque le revenu est moindre que l’équivalent du premier palier d’imposition (42 707 $ au fédéral et 40 100 $ au Québec en 2012) et de la moitié de la subvention de base lorsque le revenu se situe dans le deuxième palier (le double du premier palier).

Les subventions de base et supplémentaires sont versées jusqu’à ce que le bénéficiaire atteigne l’âge de 17 ans. Afin de bénéficier des subventions pendant les années civiles où le bénéficiaire atteint l’âge de 16 ou 17 ans, une contribution minimale de 2 000 $ doit avoir été effectuée avant le 1er janvier de l’année où il atteint l’âge de 16 ans, ou des contributions minimales de 100 $ par an doivent avoir été effectuées au cours des quatre ans qui précèdent cette date. La SCEE totale est limitée à 7 200 $ par bénéficiaire, et l’IQEE, à 3 600 $.

Le Bon d’études canadien (BEC), quant à lui, est un montant qui s’ajoute aux subventions. Il est versé aux familles admissibles au Supplément de la prestation nationale pour enfants (SPNE) pour les bénéficiaires nés depuis 2004. Le SPNE est versé aux familles qui gagnent moins que le premier palier d’imposition pour les familles qui comptent un enfant. Ce seuil varie selon le nombre d’enfants. Le BEC verse un montant de 500 $ à l’ouverture du REEE, et 100 $ par an jusqu’à ce que le bénéficiaire ait atteint l’âge de 15 ans.

Finalement, le revenu tiré des sommes accumulées sera imposé entre les mains du bénéficiaire sous forme de Paiements d’aide aux études (PAE). Les PAE comprennent les subventions fédérales et provinciales, le BEC, ainsi que les revenus de placement tirés. Une limite de 5 000 $ de tels paiements est imposée au cours des 13 premières semaines qui suivent l’inscription à un programme d’études admissible. Le capital, quant à lui, est retourné au souscripteur sans impact fiscal.

REEE, REER ou CELI ?

Maintenant, dans quelle mesure est-il préférable de souscrire à un REEE plutôt qu’à un REER ou à un CELI ?

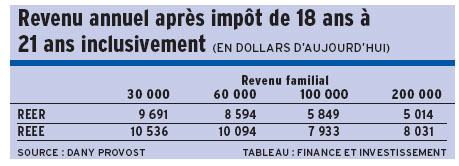

Le tableau est assez représentatif. Nous avons considéré différents niveaux de revenu familial, gagné à 50 % par chacun des conjoints, pour une famille qui compte deux enfants. L’hypothèse de base est une contribution REER de 2 500 $ dans chacune des situations, investie pour moitié par chacun des conjoints. Le REER rapporte 4 % par année.

En considérant le coût réel après impôt et transferts de cette contribution – avec garderie à 7 $ pour deux enfants pendant les cinq premières années -, un montant équivalent est investi dans un REEE. Les investissements se font sur une période de 18 ans, et le décaissement se fait sur une période de quatre ans, une fois de plus à 50 % par chacun des conjoints.

Les résultats indiquent le revenu après l’impôt annuel, en supposant que le bénéficiaire du REEE ne paie aucun impôt sur les PAE et que le capital du souscripteur est également versé au bénéficiaire.

Ces écarts s’expliquent en grande partie par les subventions. Le plus faible écart en faveur du REEE pour un revenu familial de 30 000 $, malgré des subventions plus généreuses, s’explique par le fait que les taux d’imposition implicites (TEMI), au moment du retrait des REER, sont nettement plus faibles qu’au moment de la contribution aux REER. D’autres hypothèses donneraient d’autres résultats, mais ceux-ci resteraient dans le même ordre de grandeur.

C’est donc dire qu’il n’y a aucune hésitation à avoir lorsque vous conseillez vos clients. REEE d’abord, REER (et CELI) ensuite. Le principal danger du REEE est l’impôt supplémentaire de 20 % (12 % au fédéral et 8 % au Québec) à payer par le souscripteur s’il n’a plus d’espace REER et si aucun bénéficiaire ne poursuit d’études postsecondaires. Rappelons que dans un régime familial, tant qu’il reste au moins un bénéficiaire, cette situation est évitée.