Étude de cas

Les projections de « retraite » devraient occuper une place importante dans la planification financière des clients. Dans les faits, bon nombre de planifications partielles sont des planifications pour la retraite. Or, pour les années qui précèdent la retraite, on peut tenir compte ou non des surplus ou des déficits budgétaires. C’est un choix. Peu importe l’option choisie, les prestations pour enfants sont souvent négligées alors qu’elles peuvent avoir un effet important.

Dans une planification de retraite où l’objectif est de remplacer un pourcentage du revenu précédant la retraite, la situation budgétaire des années en période d’accumulation est souvent reléguée au second plan. On se contente de vérifier si l’épargne nécessaire pour atteindre l’objectif est « raisonnable », c’est-à-dire qu’elle laisse suffisamment d’argent pour combler un certain coût de vie, idéalement aligné avec celui visé à la retraite.

Dans une planification de « retraite » qui tient compte de la gestion des surplus en période d’accumulation, le coût de vie actuel revêt une plus grande importance et les ressources financières disponibles pour combler ce coût de vie doivent être suffisantes.

Dans un cas comme dans l’autre (ou comme dans n’importe quel scénario mitoyen), le fait d’ignorer une source de revenus avant la retraite conduit à une distorsion dans les calculs.

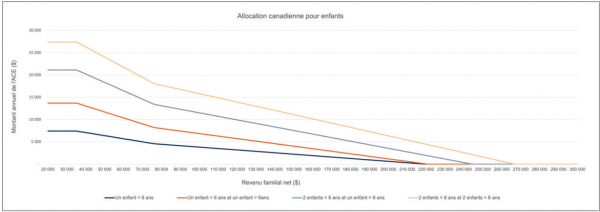

L’allocation canadienne pour enfants (ACE)

L’ACE représente une part importante des prestations pour enfants. Contrairement à l’Allocation famille du Québec, toutefois, elle peut complètement disparaître dans les situations où le revenu familial est élevé. Le graphique ci-dessous montre quelques situations où le revenu familial figure en abscisse et le montant de l’ACE en ordonnée.

Ce graphique reflète les paramètres de l’ACE versée de juillet 2023 à juin 2024 selon le revenu familial de 2022. Chacune de ces courbes comporte deux points d’inflexion (deux seuils de réduction) à 34 863 $ et 75 537 $. Ces seuils sont indexés annuellement aux mêmes taux que ceux des tables d’imposition.

Ce qui ressort d’un tel graphique, c’est que les montants des prestations peuvent constituer une importante source de revenus. Pour quatre enfants, dont deux de moins de 6 ans, la prestation maximale peut atteindre près de 27 500 $ avec un seuil de sortie de plus de 265 000 $ !

Faire fi de ces prestations non imposables, qui peuvent aller jusqu’à 118 760 $ par enfant – davantage pour les familles monoparentales –, en dollars de 2023, exige une explication… et on ne parle même pas de l’Allocation famille québécoise ! Ce montant représente la somme des prestations maximales jusqu’à 18 ans selon les paramètres actuels.

On pourrait ajuster le budget en conséquence, par exemple en créant une dépense (ou un revenu) extraordinaire pour la différence entre les prestations reçues et les dépenses réelles attendues. Si les dépenses estimées pour un enfant sont de 8 000 $ par année, par exemple, la planification de « retraite » pourrait illustrer une dépense « nette » de 3 000 $ dans le cas où les prestations estimées sont de 5 000 $ pour cet enfant. Si la dépense se poursuit après l’âge de 18 ans, il faudrait ramener cette dépense extraordinaire à 8 000 $ à ce moment.

Si les prestations sont mises de côté pour être remises à l’enfant, il est évidemment judicieux de ne pas en tenir compte. De plus, les règles d’attribution pourraient ne pas s’appliquer sur les revenus de placement de ces comptes.

Afin d’avoir une idée des répercussions des différentes approches, prenons l’exemple de Juanita et Álvaro et ajoutons les principales données et hypothèses suivantes:

- Álvaro gagne 50 000 $ par année, il possède un REER de 100 000 $ et un CELI de 13 000 $.

- Juanita gagne 40 000 $ par année comme éducatrice et possède un REER de 40 000 $, ainsi qu’un CELI de 9 000 $.

- Le couple aimerait voir à quoi ressemblerait son portrait financier s’il décidait d’avoir un autre enfant dans deux ans et si Juanita prenait une année de congé parental à ce moment sans retourner aux études.

- Des frais de garde (subventionnée) seraient payés de l’âge de 12 mois jusqu’à l’entrée à l’école de chaque enfant. Des dépenses estimées de 6 000 $ par année sont présumées jusqu’à l’âge de 22 ans pour chacun.

- Un prêt hypothécaire de 2 200 $ par mois serait payé pendant 25 ans à compter de cette année.

- Une retraite simultanée serait prévue aux 65 ans d’Álvaro.

Approche 1 : Gestion des surplus ou déficits budgétaires avant la retraite en considérant les prestations pour enfants

Avec des hypothèses réalistes, le budget « permanent » possible (budget en sus des dépenses relatives aux enfants et au prêt hypothécaire prévu) est de 53 000 $ par année. Toutefois, comme il est impossible d’atteindre ce niveau à court terme (à cause des prestations du RQAP) et que le couple voudrait éviter de faire des retraits dans ses REER, nous fixerons ce budget seulement à compter de juillet 2026, année où les revenus du couple se seront stabilisés. D’ici là, ils ne dépenseront « que » 46 000 $ par année et pigeront dans leurs CELI pour combler les manques à gagner.

Or, dans cette planification, le total des prestations pour enfants qui seraient reçues au fil des années est de l’ordre de 245 155 $, soit 152 475 $ du fédéral et 92 680 $ du Québec ! Ne pas tenir compte de ces revenus amène une distorsion importante si l’on veut s’occuper des années avant la retraite.

Approche 2 : Ajuster le budget, de façon approximative, pour tenir compte de la différence entre les dépenses prévues pour les enfants et les prestations à recevoir

Si votre outil de calcul ne prend pas en considération les prestations pour enfants, pour pouvez en tenir compte séparément dans un autre calculateur ou simplement corriger les dépenses prévues de façon à tenir compte des écarts entre les dépenses reliées aux enfants et les prestations qui pourront être reçues. Évidemment, on peut faire cette correction annuellement, mais on pourrait aussi mettre l’accent sur une année « typique » et faire un seul ajustement pour l’ensemble des années où les enfants seront à charge.

Pour ce faire, on peut consulter les sites de l’ARC (pour le calculateur de l’ACE) et du ministère des Finances du Québec (pour le calculateur de l’Allocation famille dans le modèle de revenu disponible).

Ainsi, pour Juanita et Álvaro, on peut consulter le graphique de la page précédente pour constater que l’ACE donnerait environ 7 500 $ par année pour un revenu familial de l’ordre de 90 000 $. Le site de l’ARC permet de faire des simulations plus justes.

Du côté de l’Allocation famille, le calculateur de revenu disponible indique une allocation de près de 4 000 $ pour deux enfants de moins de 6 ans avec un revenu familial de 90 000 $.<

Le total des deux allocations est donc d’environ 11 500 $. Le total des dépenses prévues (excluant les frais de garde calculés par ailleurs) est de 12 000 $ pour deux enfants. Ainsi, les prestations prévues sont quasi identiques aux dépenses prévues. En procédant à ce léger ajustement de 500 $ par année (en ajoutant un revenu non imposable additionnel) jusqu’en 2041, notre couple arriverait à un niveau de dépense possible de 53 400 $ pour donner environ la même valeur successorale à la fin des projections… La différence de 400 $ par année (à vie) est donc le résultat d’une surestimation des effets réels des prestations. Si notre couple dépensait effectivement ces 400 $ annuellement, il se retrouverait à la fin des projections

avec un montant de quelque 120 000 $ en moins (en dollars futurs) pour la succession, selon mes calculs.

On ne peut cependant affirmer que cette façon de faire est déraisonnable.

Approche 3 : Fixer un objectif de retraite et calculer l’épargne annuelle nécessaire

Pour comparer des pommes avec des pommes, nous viserons un budget de 53 000 $ à la retraite. Pour ce faire, notre couple doit épargner quelque 6 800 $ par année, dont une bonne partie en REER.

En ne se préoccupant pas des années avant la retraite, les illustrations montrent que notre famille devra se priver beaucoup au cours des premières années. Pour cette période, son budget est de l’ordre de 8 000 $ à 12 000 $ de moins que pour les deux premières approches. Cet écart s’estompe graduellement au fil des ans et est réduit à 0 autour de la 15e année.

Par la suite, c’est l’inverse. Le budget augmente jusqu’à 79 000 $ dans les dernières années de vie active avant de retomber au niveau visé de 53 000 $.

Parce que les dépenses relatives aux enfants (hormis les frais de garde) sont presque égales aux prestations prévues, cette situation est encore moins distordue qu’elle pourrait l’être. Mais en négligeant les 253 000 $ de prestations pour enfants que cette méthode dégage, on devra tout de même retravailler l’épargne pour simuler un coût de vie plus raisonnable et équilibré dans le temps.

Évidemment, l’utilisation d’un pourcentage de remplacement de revenus comme objectif de retraite pourrait donner des résultats différents, dans le bon sens… ou le mauvais.

En conclusion

Le cas de Juanita et d’Álvaro est un cas d’espèce. Ce couple a des revenus plutôt modestes. Cependant, le fait de négliger les prestations pour enfants peut avoir des conséquences importantes, a fortiori auprès des familles à revenu moyen ou faible. Évidemment, plus ces prestations constituent un pourcentage important des revenus d’une famille, plus on doit y porter une attention particulière… et plus cette famille en a besoin.

lacible/06-2023