Étude de cas

Avec l’augmentation des taux d’intérêt des derniers mois, la popularité de la rente viagère semble s’être accrue. En effet, l’ère du « ce n’est pas le temps de geler son taux d’intérêt dans une rente viagère parce qu’ils sont trop bas » est peut-être révolue… du moins pour l’instant.

J’ai toujours eu beaucoup de difficulté avec cet argument. Une rente viagère n’est pas un véhicule qui « gèle » un taux d’intérêt comme si c’était un dépôt garanti, c’est une assurance longévité. Jamais on n’entend dire : « Ce n’est pas le temps d’acheter de l’assurance vie, les taux d’intérêt sont trop élevés. » Ce serait faire preuve d’incompétence. Pourtant, c’est fondamentalement le même argument à l’envers ! Quoi qu’il en soit, il est certain que de souscrire une rente viagère alors que les taux d’intérêt sont élevés génère un plus haut revenu. En fin de compte, dans un contexte où les taux resteraient élevés, la richesse créée ne serait pas plus grande malgré les apparences – le taux d’inflation étant très corrélé aux taux d’intérêt. Quoi qu’il en soit, l’analyse de l’achat d’une rente viagère est un exercice intéressant, peu importe le contexte.

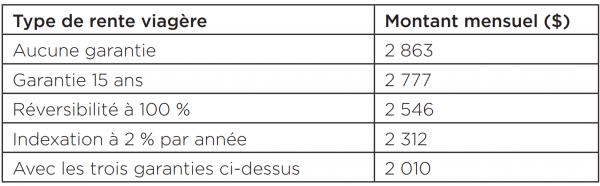

Géraldine prendra sa retraite dans un an ou deux. Concentrons-nous sur l’âge de 65 ans. Si les taux actuels se maintenaient (au niveau de novembre 2022), voici des exemples de montants de rente viagère auxquels elle pourrait avoir droit avec un capital de 500 000 $ qu’elle aurait accumulé dans son REER. Aux fins d’illustration, nous avons pris la moyenne des trois meilleures rentes disponibles au moment de faire l’exercice.

Avec ces chiffres, on peut faire quelques constats en matière de coût d’une rente viagère.

Premier constat : la garantie de 15 ans ne coûte pas cher

Une telle période garantie, constituant la meilleure assurance de ne pas payer sa rente « indûment » cher en cas de décès prématuré, ne coûte que 3 % du montant. Pour la succession de Géraldine, il peut être rassurant de savoir que le capital investi sera retourné. En effet, un montant de 2 777 $ garanti pendant 180 mois, donne un montant de 499 860 $, ce qui correspond presque exactement au capital investi initialement par Géraldine.

Deuxième constat : une indexation annuelle de 2 % coûte cher

La garantie la plus dispendieuse – près de 20 % pour Géraldine –, et c’est presque toujours le cas, est l’indexation de la rente. Dans un contexte où le taux d’inflation serait de 2 % par année, aucune perte de pouvoir d’achat ne serait générée par ce type de rente. Cependant, la rente ayant un taux d’indexation fixe ne garantit pas cette absence de perte de pouvoir d’achat. Alors que les régimes de retraite peuvent offrir une indexation de la rente (souvent partielle) basée sur l’indice des prix à la consommation, les rentes individuelles ont un niveau de risque plus élevé en cette matière – sous réserve qu’on définisse ce dernier comme la probabilité que la différence entre le taux d’inflation et l’indexation de sa rente soit supérieure à ce qu’on a prévu au départ.

Troisième constat : le coût de la réversibilité au conjoint se situe à mi-chemin entre le coût des deux autres

Avec un coût d’environ 11 %, la réversibilité totale de la rente de Géraldine a été illustrée sur la tête d’une conjointe de même âge, 65 ans. Alors que les rentes issues des régimes de retraite font l’objet une réversibilité minimale obligatoire souvent de l’ordre de 60% sur la tête du conjoint survivant, ce n’est pas le cas lorsque les sommes proviennent d’un compte non immobilisé.

Ces constats n’ont rien d’inhabituel.

Quelques règles du pouce

Si vous êtes assis en face de votre client et que vous n’avez pas votre logiciel de cotation sous la main, il existe quelques petits trucs pour faire des approximations des montants de rente en connaissant certains montants avec d’autres caractéristiques. Ces trucs, qui donnent souvent de bons résultats, sont évidemment de grossiers raccourcis des calculs actuariels.

Par exemple, afin d’estimer le coût d’une réversibilité à 60 % alors que l’on connaît le montant d’une rente réversible à 100 %, une simple règle de trois peut faire l’affaire. Dans le cas de Géraldine, la diminution de la rente sans garantie serait donc de près de 7 % : (2 863 – 2 546) / 2 863 × 60 %, ce qui donne un montant de rente d’environ 2 673 $ alors que la moyenne des trois meilleurs assureurs donne un montant de 2 666 $.

Le montant de la rente comportant des garanties combinées peut aussi être estimé à partir des autres montants connus sans garantie. Pour ce faire, il faut multiplier entre eux les montants connus de rentes, puis diviser le résultat par la rente de référence élevée à la puissance du nombre de rentes multipliées, moins un.

Par exemple, on pourrait estimer le montant de rente de Géraldine avec les trois garanties ci-dessus de la façon suivante : 2 777 × 2 546 × 2 312 (trois rentes avec chacune une seule garantie) divisé par 2 8632, ce qui donne un résultat de 1 994 $ alors que le tableau indique une rente moyenne de 2 010 $.

Éléments de planification

Les constats qui précèdent peuvent nous être utiles dans certains cas pour prendre une décision éclairée. Cependant, la situation particulière de Géraldine nous dictera parfois certains paramètres. De plus, on devrait toujours analyser l’achat d’une rente à l’intérieur d’un scénario global afin d’apprécier la valeur ajoutée ou non du produit à court, moyen et long termes.

Parmi les éléments spécifiques de la situation de Géraldine, mentionnons les suivants :

- ses besoins, compte tenu de son état de santé;

- ses autres sources de revenus et leur nature fiscale;

- les revenus et besoins de sa conjointe; et

- son objectif successoral.

Il va sans dire que, dans une proposition de rente viagère, un grand soin doit être accordé à la probabilité que Géraldine manque d’argent au cours de sa vie. Par exemple, si elle est en bonne santé, un report des rentes publiques à l’âge de 70 ans pourrait nécessiter de décaisser en partie son REER avant cet âge, diminuant ainsi le montant possible de la rente viagère.

Pour le report de la rente de retraite du Régime de rentes du Québec (RRQ), si vous n’avez pas (ou en attendant d’avoir) accès à un calculateur, je vous suggère de faire attention à vos ajustements de rente. Bien que la rente de référence à 65 ans puisse être bonifiée de 42 %, il faut être conscient du fait que si aucun revenu admissible n’est gagné pendant le report, toutes ces années comptent dans le calcul des gains moyens (réduisent la moyenne), à moins qu’elles soient toutes éliminées avec la règle des 15 %, ce qui est, à mon avis, très rare. Une bonification de l’ordre de 30 % est souvent plus réaliste.

Il ne faut pas oublier, non plus, selon le logiciel utilisé, de tenir compte de l’augmentation du maximum des gains admissibles (MGA) pour inscrire un montant en dollars courants (futurs), le cas échéant. Par exemple, si en dollars de 2023, la bonification de la rente de Géraldine était de 30 % à l’âge de 70 ans et que l’augmentation prévue du MGA au cours des cinq années était de 20 %, il faudrait inscrire un montant, en dollars courants, de 56 % (1,30 × 1,20 = 1,56) plus élevé que le montant de la rente à 65 ans exprimé en dollars de 2023.

Nul besoin d’investir la totalité de l’épargne dans une rente viagère. Un montant peut être conservé pour parer notamment aux imprévus et à une inflation plus élevée que l’indexation choisie.

Si Géraldine est déjà bénéficiaire d’une autre rente de retraite, d’un régime de retraite privé par exemple, la nécessité d’une rente viagère s’en trouve d’autant diminuée. On doit aussi regarder combien d’impôt serait payable, en moyenne, sur sa rente de retraite, pas seulement avec les tables d’imposition, mais avec les taux effectifs marginaux d’imposition (TEMI) afin d’ajuster le montant de rente. Ainsi, une récupération de la pension de la Sécurité de la vieillesse devrait être évitée si Géraldine a d’autres revenus imposables portant son revenu total dans cette zone.

Les TEMI sont aussi influencés par les revenus du conjoint. Or, si le couple se qualifiait au Supplément de revenu garanti (SRG) et à l’allocation au conjoint (AC) pendant quelques années en reportant un maximum de revenus imposables, cette avenue méritait peut-être une attention particulière afin de pouvoir rapporter des dizaines de milliers de dollars additionnels au couple.

Toute perte successorale à court ou moyen terme due à l’achat d’une rente viagère devrait être mise en lumière afin que les objectifs en cette matière ne soient pas compromis.

Un avantage non négligeable, dans certains cas, est le fait qu’une rente viagère n’est généralement pas saisissable dans la mesure où le bénéficiaire en cas de décès est le conjoint, un enfant, un ascendant ou encore s’il est désigné à titre irrévocable.

Finalement, mentionnons que, à l’instar des sommes versées par les régimes de retraite, lorsqu’un bénéficiaire est désigné – ce qui devrait généralement être le cas – cela fait en sorte que les sommes payables en cas de décès n’entrent pas dans la succession, mais sont directement versées au bénéficiaire.

En conclusion, rappelons que l’achat d’une rente viagère est une assurance longévité qui, advenant un (ou des) décès tardif, a de bonnes chances d’être l’option la plus rentable. Mais comme ce n’est pas une panacée, ses paramètres devraient être judicieusement choisis dans un contexte global.

lacible/02-2023