L’annonce de la hausse des frais de garde a donné lieu à des exagérations. Quel en sera l’impact réel ?

Lors de l’annonce de l’augmentation des frais de garde dans les garderies subventionnées à compter du 1er avril prochain, j’ai entendu plusieurs personnes sortir toutes sortes de chiffres et dramatiser la situation au point de s’interroger sur la pertinence de rester sur la marché du travail en raison de cette hausse. Il s’agit souvent d’exagérations causées principalement par le manque de connaissance des impacts réels de la hausse. Voici les facteurs dont il faut tenir compte lors de son évaluation :

L’augmentation des frais génère une déduction au fédéral (comme une cotisation à un REER), ce qui diminue l’impôt de base à payer. Certains crédits peuvent aussi augmenter.

Le calcul des prestations pour enfants, de la prestation fiscale pour revenu de travail ainsi que le crédit pour TPS sont touchés par cette déduction au fédéral, ce qui contribue également à en réduire l’impact.

À compter du troisième enfant, la hausse ne s’applique pas.

Il existe un calculateur en ligne sur le site du ministère des Finances, qui indique le coût réel des frais de garde. C’est la source d’information la plus accessible et la plus fiable, mais elle comporte quelques limites.

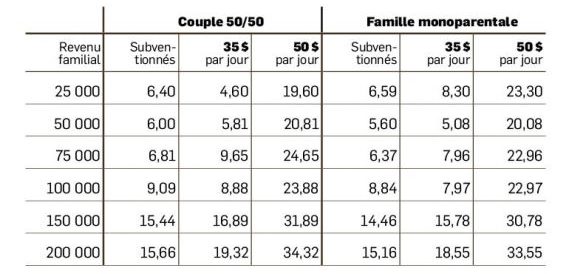

La plus grande exagération que j’entends est celle relative au revenu d’un des parents qui se demande dans quelle mesure il vaut la peine de travailler. Je me suis amusé à faire quelques calculs afin de savoir à partir de quel niveau de revenu il est rentable d’aller travailler et de payer des frais de garde subventionnés, au lieu de rester à la maison et d’économiser les frais de garderie.

Le graphique nous indique que le niveau de revenu nécessaire pour payer les frais de garde subventionnés pour un ou deux enfants est inférieur à 12 000 dollars par an, quels que soient les revenus de l’autre conjoint. Il faut cependant ajouter qu’il s’agit là de chiffres de l’année 2015, année où l’augmentation des frais, pour les revenus familiaux supérieurs à 50 000 dollars, ne débute que le 1er avril.

On se rend compte que la situation financière des personnes qui travaillent au salaire minimum à temps plein s’améliore lorsqu’elles vont travailler. Il est donc faux de prétendre qu’il ne vaut pas la peine d’aller travailler dans la grande majorité des cas.

La deuxième exagération a trait au coût net des nouveaux tarifs. Il faut absolument tenir compte de l’impact fiscal positif sur les tarifs bruts.

Tel qu’annoncé, le coût brut le plus élevé sera de 20 dollars par jour et il ne s’appliquera que pour les deux premiers enfants. Par contre, après considération des impacts fiscaux fédéraux, le coût net le plus élevé est de 16,33 dollars (pour la tranche de revenu se situant entre 158 000 dollars et 178 000 dollars) pour les couples où chaque conjoint gagne 50 % du revenu familial. À l’extrême, si l’un des conjoints ne travaille pas, perdant ainsi les avantages fiscaux, l’augmentation maximale pour une famille, même nombreuse, est ainsi de 6 604 dollars.