Dans tout le chambardement que nous vivons actuellement, plusieurs personnes font face à des défis importants à cause des mesures imposées par l’État. Voici quelques conseils si vous êtes dans une situation précaire à cause d’un manque de fonds à court terme.

Mon dernier billet se voulait rassurant. Bien sûr, les chiffres ont changé depuis, mais pas ma position. À long terme, si vous êtes déjà dans les marchés, regardez le graphique de l’indice des actions canadiennes et tirez votre conclusion. Si vous n’y êtes pas, il pourrait s’agir d’un bon moment pour y entrer. C’est à vous de voir. Mais, l’objectif du présent texte n’est pas de vous rassurer à long terme, mais bien de voir les possibilités que vous avez à court terme.

Plusieurs situations peuvent vous avoir mené à être (temporairement) en arrêt de travail. Infection, quarantaine forcée, fermeture de l’entreprise, prise en charge des enfants… Si vous êtes dans cette situation et que vous vivez, comme un bon pourcentage de personnes, « de paie en paie », vous appréhendez probablement les prochaines semaines et mois. Je dis « mois » parce que, il ne fait pas se le cacher, dans deux semaines, les choses ne seront pas rentrées dans l’ordre.

Je serais curieux de voir les modèles mathématiques qui sous-tendent les actions prises, mais c’est un autre sujet.

Voyons les différentes options qui vous sont offertes pendant cette crise avec certaines estimations chiffrées du montant d’aide prévue par rapport à une personne perdant toute source de revenus.

Votre employeur

Bien qu’Ottawa ait annoncé une aide sous forme de subvention de 10 % de la masse salariale à certains employeurs pendant les trois prochains mois, il est possible que ça ne change rien pour vous. Votre employeur doit faire des bénéfices pour rester en vie et il ne pourra continuer à vous payer longtemps si vous êtes à la maison sans faire de télétravail.

Aide maximale pendant la crise : variable (de zéro à plein revenu)

Exemple type : 0 $

Vos congés de maladie accumulés

C’est une source de revenus, mais qui peut s’épuiser vite. Vous êtes à la maison et vous êtes payé comme si vous étiez au travail. Le genre de congé qui sert souvent les vendredis de longs week-ends…

Aide maximale pendant la crise : plein revenu pour le nombre de jours accumulés

Exemple type: plein revenu pendant 3 jours

Vos assurances invalidité (collectives et individuelles)

En matière d’assurance, les assureurs respecteront leurs contrats. Si vous n’êtes pas infecté par le virus, vous pourriez ne rien recevoir, car une situation de quarantaine ne fait pas partie des situations couvertes. Toutefois, il semblerait que certains assureurs ont assoupli leurs règles et accepteront de payer en cas de quarantaine ou d’isolement préventif.

Si vous devenez infecté, vous devrez être invalide (incapable de travailler, selon la définition du contrat) à la suite de cette infection. Si tel est le cas, cependant, votre assureur devra vous payer… après le délai d’attente, savamment appelé « délai de carence ».

Si vous bénéficiez d’assurance invalidité de courte durée, ce délai est souvent d’une semaine. Il est plus long lorsque le régime est combiné à l’assurance-emploi sous forme de prestation supplémentaire de chômage. Dans ce cas, votre régime paie la différence entre le montant couvert par l’assureur et celui de l’assurance-emploi.

Après ce délai, vous deviendrez admissible aux prestations. Une fois les prestations débutées, elles pourront durer quelques semaines, souvent une quinzaine, quelques fois plus. Votre revenu serait ainsi « remplacé » par une prestation souvent de 60 % à 75 % de votre salaire, jusqu’à un certain maximum.

Si vos prestations sont imposables, elles tendent davantage vers 75% et davantage vers 60% dans le cas contraire. Vous devez vérifier auprès de votre employeur, ou consulter votre livret sommaire d’avantages sociaux pour connaître les détails de votre régime.

Si vous ne bénéficiez que d’une assurance invalidité de longue durée, le délai d’attente est souvent de l’ordre de six mois. Oubliez ça… mais on ne sait jamais…

Aide maximale pendant la crise : variable selon votre régime

Exemples types :

- 65 % de votre revenu (avec un maximum de 800 $ par semaine) pendant 25 semaines

- 10 % de votre revenu (si votre régime est combiné à l’assurance-emploi) pendant 15 semaines

L’aide des gouvernements

Ottawa et Québec ont annoncé des investissements importants pour aider les personnes économiquement vulnérables.

Au fédéral

Le fédéral propose essentiellement six grandes mesures pour les citoyens :

- la création du l’Allocation de soins d’urgence;

- la création d’une allocation de soutien d’urgence;

- une bonification de l’Allocation canadiennes pour enfants

- une bonification du crédit pour la taxe sur les produits et services (TPS)

- une réduction du montant minimal devant être retiré d’un Fonds enregistré de revenus de retraite (FERR)

- un assouplissement administratif de sa part.

En plus d’avoir aboli le délai de carence et l’obligation de fournir un certificat médical pour toucher les prestations maladie de l’assurance-emploi, une nouvelle prestation, l’Allocation de soins d’urgence, a été créée afin de couvrir davantage de situations. Les travailleurs autonomes sont couverts par cette nouvelle mesure.

Si vous respectez les critères (et ils doivent être vérifiés à chaque période de deux semaines), vous pourriez avoir droit jusqu’à 450 $ par semaine, payable aux deux semaines. Les critères sont notamment d’être atteint du virus, être en quarantaine forcée, de prendre soin d’un proche infecté ou encore d’être forcé de rester à la maison pour superviser les enfants qui sont en congé.

Si vous êtes admissibles aux prestations d’assurance-maladie de l’assurance-emploi, vous pourriez recevoir ces prestations au lieu de cette nouvelle allocation. Peu importe selon quel volet vous seriez payé, la durée maximale des prestations est de 15 semaines.

Aide maximale pendant la crise : 6 750 $ (non admissible aux prestations maladie) ou 8 595 $ (admissible)

Exemples types : aide maximale ci-dessus

La nouvelle allocation de soutien d’urgence qui aidera les personnes non admissibles à l’assurance-emploi, c’est-à-dire, en grande partie, les travailleurs autonomes. Les détails suivront. Une aide de 5 milliards de dollars est prévue à cet effet.

En ce qui a trait à l’Allocation canadienne pour enfants, le montant maximal, par enfant, sera majoré de 300 $ pour l’année de versement 2019-2020. Il faut savoir que c’est votre revenu de 2018 qui a servi aux calculs des prestations qui sont versées du 1er juillet 2019 au 30 juin 2020. Le montant additionnel sera versé, dit-on, avant le début du mois de mai.

Le montant maximal pour le crédit pour la TPS sera doublé pour la même période. Ce crédit s’adresse aux personnes à plus faible revenu, mais le fait de doubler le montant maximal rendra plus de personnes admissibles à ce crédit.

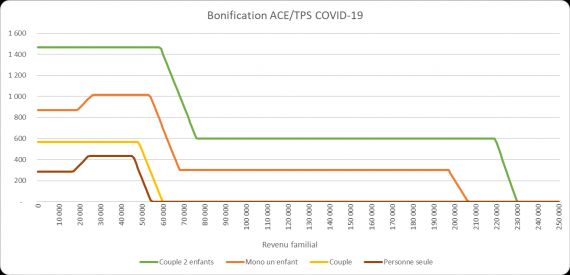

Aide maximale pendant la crise : 300 $ par enfant pour l’ACE et 290 $ par adulte

Exemples types :

Je vous invite à regarder le graphique ci-dessous pour avoir une idée du montant que vous pourriez recevoir du fédéral au cours des prochaines semaines selon votre situation et votre revenu familial de 2018, selon mes calculs.

Pour la réduction du retrait minimum d’un FERR, les impacts seront minimes, sans mauvais jeu de mots. On réduit de 25 % le montant qui aurait dû être encaissé normalement. Cette mesure favorisera davantage, en général, les personnes aisées parce que ce sont elles qui ne retirent que le minimum. Lorsqu’on a besoin de son FERR pour subvenir à ses besoins, on retire habituellement plus que le simple minimum. Une exception notable existe et j’y reviens dans quelques lignes.

Pour donner un exemple, disons qu’une personne de 75 ans détient un FERR de 200 000 $. Le retrait minimum, à cet âge, est de 5,82 %. Cela voudrait dire que notre retraité devrait encaisser, en 2020, 11 640 $. Ce montant sera réduit de 25 %, soit 2 910 $. Le retrait minimum corrigé serait donc de 8 730 $.

L’ « aide », dans ce cas, serait de deux ordres : 1- payer moins d’impôt immédiatement sur le retrait et 2- permettre de laisser investis 2 910 $ dollars au lieu de les décaisser et ne pas être en mesure de profiter de la hausse de marché qui suivra cette crise.

Si ces 2 910 $ avaient été décaissés, ils auraient pu être réinvestis (après impôt) dans un CELI dans les mêmes titres. L’aide accordée correspond donc au rendement qui sera généré sur le montant d’impôt qui ne sera pas payé dans l’immédiat, par exemple, 1 000 $ dans notre exemple. Si ce rendement est de 14 % (rebond), l’aide est donc un report d’impôt de 1 000 $ plus une valeur nette de 84 $, soit les 140 $ de rendement, après impôt.

Pour l’exception, je parle des prestataires du Supplément de revenu garanti (SRG). Ces personnes ont intérêt à ne retirer que le minimum FERR pour obtenir le maximum de SRG, si elles en ont les moyens, évidemment.

Aide maximale pendant la crise : surtout une aide au niveau des liquidités (variable selon la taille du FERR, l’âge de la personne, son taux d’imposition et le rendement du FERR)

Exemples types : il existe une multitude de cas. Prenez l’exemple ci-dessus et ajustez-le à votre situation.

Pour ce qui est de l’assouplissement administratif du fédéral, disons qu’il reporte des dates de production de déclarations de revenus (1er juin au lieu du 30 avril) et le paiement des impôts (31 août ou plus au lieu du 30 avril). Cela signifie que vous pourrez payer votre impôt plus tard sans avoir d’intérêt chargé.

Parlant d’intérêts, les intérêts sur un prêt étudiant sont annulés pendant six mois.

Aide maximale pendant la crise : aide au niveau des liquidités, intérêts variables

Exemple type : 500 $ d’intérêt sauvé sur prêt étudiant de 25 000 $

Au Québec

Le Québec a été le premier à annoncer une mesure, le Programme d’aide aux travailleurs (PATT). L’aide, si les critères sont satisfaits par le travailleur (notamment ne pas avoir d’assurance), est de 573 $ par semaine pour deux semaines, durée qui peut être prolongée à quatre semaines.

À noter que les travailleurs autonomes semblent être couverts par ce nouveau programme.

Aide maximale pendant la crise : 2 292 $

Exemple type : 1 146 $

Le Québec assouplit également sa position relativement aux dates de production de déclarations de revenus ainsi que de paiement des impôts. Les dates sont harmonisées avec celles du fédéral (en fait, c’est le fédéral qui s’est harmonisé au Québec).

Aide maximale pendant la crise : variable

Une série d’autres mesures ciblées existent sous différentes formes. Je vous invite à consulter les sites gouvernementaux pour les connaître. Je pense aussi qu’on assistera à une évolution de l’aide accordée.

L’aide des institutions financières

Ici, l’aide se fera au cas par cas. Les institutions financières sont prêtes à assouplir leur position quant aux versements sur des prêts hypothécaires. Un report jusqu’à six mois est possible dans certains cas. D’autres allègements dans des produits de crédit seront également offerts pour vous permettre de vous en sortir.

Aide maximale pendant la crise : aide variable au niveau des liquidités

Exemple d’aide type : 9 000 $ de versements reportés sur un prêt hypothécaire de 300 000 $

Vos ressources

Si la somme de toutes ces aides n’est pas suffisante et que vous vivez « d’une paie à l’autre », comme je l’ai mentionné au début, vous avez peut-être accès à d’autres ressources financières.

Par exemple, si vous détenez un REER ou un CELI, même s’ils sont destinés à votre retraite, dans votre plan de match, ils peuvent servir à autre chose. Pour compenser, vous devrez donc soit remettre l’argent dans ces comptes plus tard (à brève échéance ou non), soit légèrement réduire votre niveau de vie sur une base permanente ou soit reporter légèrement votre retraite. Dans tous les cas, si la crise dure quelques mois, il n’y a pas de catastrophe.

En passant, l’établissement d’un fonds d’urgence est conseillé en planification financière. Ce fonds devrait valoir jusqu’à trois mois de dépenses.

Cependant, si vous n’avez pas de REER ou tout autre compte dans lequel piger pendant la crise, si vous êtes propriétaire d’une résidence, vous pouvez toujours emprunter. Les institutions financières prêtent jusqu’à 75 % de la valeur marchande de votre maison. Ce n’est pas si grave d’emprunter pour se sortir d’une impasse à court terme.

Vous trouvez que je banalise ?

Voici un exemple chiffré des impacts de dévier de son plan de match pour la retraite. Les grandes hypothèses sont les suivantes :

- Couple de personnes de 35 ans

- Revenu familial : 110 000 $

- Deux enfants en garderie subventionnée

- Solde REER : 80 000 $

- Solde CELI : 30 000 $

- Prêt hypothécaire : 230 000 $

- Retraite : 65 ans

- Niveau de dépenses actuel : 65 000 $ plus le prêt hypothécaire de 1 300 $ par mois plus 500 $ par mois pour les enfants

Avec des hypothèses standards raisonnables pour les projections, notre couple pourrait conserver son niveau de vie jusqu’au décès, en vendant la résidence principale à 85 ans. Ce qui importe ici, c’est de voir quel serait l’impact d’un arrêt de travail complet de trois mois.

Voici les solutions et leurs impacts :

Solution #1 : Piger 15 000 $ dans leurs comptes CELI (aucun besoin de piger dans leurs REER) sans changer la date de retraite

- Impact : réduction de leur valeur successorale de 31 000 $ (en dollars actuels)

Solution #2 : Emprunter 22 000 $ sur 5 ans pour ne pas piger dans leurs comptes et sans changer la date de retraite

- Impact : réduction de leur valeur successorale de 46 000 $ (en dollars actuels)

Solution #3 : Reporter l’âge prévu de la retraite (et piger dans leur compte CELI cette année) sans changer leur valeur à la fin de projections

- Impact : 4 mois et quelque de report

Solution #4 : Réduire leurs dépenses sur une base permanente (et piger dans leurs CELI cette année) sans changer leur valeur à la fin de projections

- Impact : réduire leur coût de vie de 6 $ par semaine

Comme on le voit, il n’est pas nécessairement dramatique de piger dans ses comptes. Quand on étale les impacts sur un grand nombre d’années, trois mois ne font pas beaucoup de différence…

Voilà. Il n’y a toutefois pas de magie. Il est possible qu’aucune des solutions ci-dessus ne soit possible pour vous. Mais si vous avez un bon crédit, vous devriez être capable d’emprunter le manque à gagner à court terme. Si votre cote de crédit vous empêche d’emprunter, vous devrez être plus créatif, peut-être offrir vos services de livreurs à l’épicerie qui ne saura plus où donner de la tête avec toutes les personnes âgées à ravitailler.

Bonne chance dans cette situation extraordinaire!