Depuis la « réforme Morneau », le sujet de la rémunération d’un actionnaire-dirigeant d’une société par actions a gagné en popularité. Étant donné les pénalités encourues à cause de revenus passifs trop importants, bon nombre pensent qu’on est maintenant plus en droit que jamais de vérifier les impacts de la rémunération d’un actionnaire-dirigeant.

Je ne suis pas de cet avis.

Pas parce que je suis contre l’idée. Au contraire. À mon avis, le sujet « salaire/dividendes » n’aurait jamais dû être délaissé. Mais la rémunération d’une personne en affaires ne se résume pas à la simple question « salaire ou dividendes ». À l’occasion, il faut ramener la question à un niveau supérieur : est-il pertinent de constituer son entreprise en société par actions (l’ » incorporer ») en premier lieu ? On n’aura peut-être même pas à répondre à la question salaire/dividendes…

Peut-être vous semble-t-il évident qu’une personne qui gagne 300 000 $ par année doive exploiter son entreprise par l’intermédiaire d’une société par actions. Si tel est le cas, vous avez intérêt à pousser un peu plus votre réflexion, parce qu’il est possible que vous erriez.

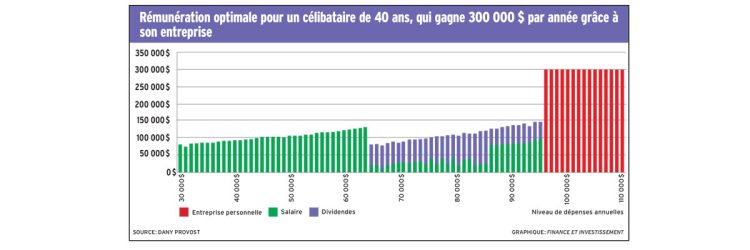

Prenons l’exemple de Martin, un célibataire de 40 ans, qui gagne 300 000 $ par année grâce à son entreprise. Il a 500 000 $ dans son REER et 100 000 $ dans son CELI. Il a un profil de tolérance au risque modéré et, à compter de l’âge de 26 ans, a toujours gagné un revenu excédant le maximum des gains admissibles (MGA) du Régime de rentes du Québec (RRQ). Avec une retraite prévue à 65 ans, voici un graphique qui montre quelle serait sa rémunération optimale en fonction de ses besoins.

Que nous dit ce graphique exactement ?

Pour voir ce graphique en grand, cliquez ici.

Tout d’abord, l’axe horizontal est constitué des besoins de Martin. Je commence ses besoins à 30 000 $ par année (même si c’est peu probable) et les termine à 110 000 $ par année. À ce dernier montant de dépenses annuelles indexées, Martin épuiserait ses comptes à 95 ans, selon des hypothèses réalistes.

En vert, c’est le salaire optimal que Martin devrait se verser à partir de sa société par actions. Par exemple, si les besoins de Martin étaient de 50 000 $ par année, son salaire optimal serait de 105 000 $. Vous remarquez sans doute qu’à ce niveau de salaire, il excéderait ses besoins après impôts. En fait, dans ce scénario, il épargnerait dans quatre instruments différents. Il remplirait son REER et son CELI, épargnerait même un peu dans un compte non enregistré et l’argent restant dans la société serait également investi.

Cela signifie que, pour un certain niveau de besoins, il peut être optimal d’excéder ces derniers en se versant une rémunération plus élevée, ce qui permet d’épargner sur le plan personnel et non uniquement dans la société.

Ce graphique nous montre aussi que, à compter de 64 000 $ de dépenses annuelles, la rémunération optimale devient pour la première fois une combinaison d’un salaire et d’un dividende. Alors qu’à 63 000 $ de besoins nets la rémunération optimale était uniquement un salaire de 129 000 $, à 64 000 $, on doit plutôt verser un salaire de 23 000 $ et 57 500 $ en dividendes.

Dans tous ces scénarios, le salaire choisi influe évidemment sur les droits de cotisation au REER ainsi que sur la rente de retraite du RRQ. Pour simplifier, un seul niveau de salaire est choisi (indexé) pour l’ensemble des projections. Il va de soi qu’on doit être attentif dans les dernières années de cotisation au RRQ, ce qui n’a pas été fait dans le présent exercice.

Là où le bât blesse, c’est lorsque les besoins de Martin se situent au-delà de 95 000 $. À ce niveau, c’est une question plus fondamentale qui se pose. En effet, la rémunération optimale de Martin est atteinte s’il conserve ses revenus personnellement, sans même constituer son entreprise en société. De cette façon, il remplace carrément des investissements dans sa société par des investissements plus élevés dans des comptes non enregistrés.

Et parmi tous ces besoins illustrés, de 30 000 $ à 110 000 $ par an, lesquels sont les plus susceptibles d’être réalistes pour un individu gagnant 300 000 $par année ? Parle-t-on de 30 000 $? De 50 000 $? Probablement pas. Quand on fait une planification de retraite, on « vide » souvent, ou presque, les comptes à la fin de la vie prévue. Cela signifie que les besoins de Martin sont probablement davantage autour de 100 000 $ que de 30 000 $. À 100 000 $ de dépenses annuelles, on laisserait, selon mes hypothèses, une succession de 2 M$…

Évidemment, il n’y a pas que la fiscalité qui pousse un individu à « incorporer » son entreprise. Le fait de constituer un patrimoine distinct et l’image sont notamment d’autres facteurs à considérer.

Ce cas est un cas d’espèce. Je ne voudrais pas que vous conseilliez systématiquement à tous vos clients gagnant moins de 300 000 $ par année de ne pas constituer leur entreprise en société. Mon but est simplement de vous faire prendre conscience que l’incorporation n’est pas une panacée fiscale.

Si vous avez les outils pour faire ce genre de calculs, prenez le temps de les faire. Évidemment, les écarts de richesse nette peuvent ne pas être très grands malgré une rémunération différente.

Par exemple, à un niveau de 96 000 $ de besoins, le graphique nous montre 300 000 $ de revenu personnel d’entreprise. Cette situation sort gagnante, mais elle devance de peu une situation optimisée salaire/dividendes de 99 000 $/50 500 $. En effet, l’écart n’est que de 28 000 $ à 95 ans, soit une valeur successorale de 3,065 M$ par rapport à 3,037 M$. Cependant, cette même situation donne un écart de 187 000 $ en faveur d’un revenu personnel de 300 000 $ sans « incorporation »si l’actionnaire se rémunère entièrement sous forme de dividendes.

Si Martin dépense annuellement 110 000 $, le fait de recevoir ses 300 000 $ en revenus personnels crée un écart de plus de 700 000 $ par rapport au meilleur scénario avec constitution en société par actions (salaire annuel de 157 000 $). On doit prendre ce genre d’écart au sérieux.

Je vous conseille de creuser la question si vous faites une planification où les besoins de votre client font que ses comptes seront vidés à un âge avancé et qu’il gagne moins de 400 000 $ par année. Évidemment, le défi est, comme souvent, de trouver des outils de calcul pour ce faire…