Eh oui. C’est commencé. On écrit beaucoup là-dessus à chaque année. A-t-on de bonnes raisons de le faire?

Tout d’abord, même si on est tard en janvier, laissez-moi vous souhaiter une excellente année 2020 («vingt-vingt» ou deux mille vingt, à votre goût) car c’est mon premier billet depuis les Fêtes.

Vous connaissez tous le REER. Je ne répéterai pas toutes ses caractéristiques ici. Si on résume ses effets, on peut dire qu’il «déplace» l’imposition d’actifs financiers et de leurs rendements au moment de votre retraite.

Ces actifs financiers constituent l’argent que vous investissez dans votre REER sous forme de cotisations.

Or, les gens cotisent à leur REER principalement pour deux raisons :

- Épargner de l’impôt

- Mettre de l’argent de côté pour leur retraite

Bien sûr qu’il y a d’autres raisons possibles comme, par exemple, l’accumulation d’une mise de fonds pour une résidence. Mais parlons des deux premières raisons. Le REER est-il vraiment «efficace» en ces matières?

Sauver de l’impôt

À moins d’avoir des revenus si faibles qu’on ne paie jamais d’impôt, cette raison est valable. Comme nous avons des paliers d’imposition progressifs, on pense qu’en général, plus une personne a des revenus élevés, plus elle vas «sauver» de l’impôt. Mais, avec les fameux TEMI (taux effectifs marginaux) qui tiennent compte, non seulement des paliers d’imposition, mais également des divers crédits dont les prestations pour enfants, on se rend compte qu’une famille n’a pas besoin d’avoir un revenu très élevé pour avoir un gros «remboursement» d’impôt.

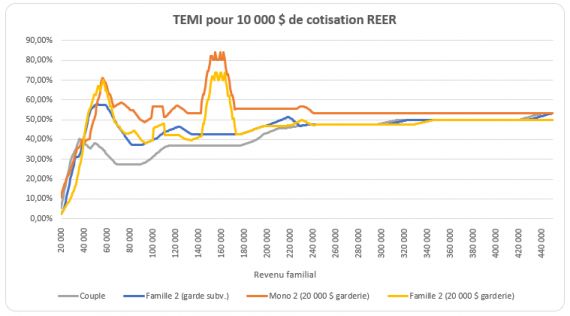

Le graphique qui suit indique les véritables retours d’impôt et autres sur une cotisation REER de 10 000$ selon le revenu familial. Pour une famille biparentale, les revenus sont gagnés à 50% par chacun des conjoints. Les courbes représentent un couple sans enfants et trois familles avec deux jeunes enfants, dont un famille est monoparentale.

Vous pouvez vous servir de ce graphique pour estimer le «retour» d’impôt que vous aurez en cotisant 10 000$ à un REER pour l’année fiscale 2019. Les personnes seules ne sont pas illustrées. Leur situation ressemble à celle d’un couple sans enfants.

Si vous êtes une famille avec un seul enfant, vous pouvez prendre le milieu entre un couple sans enfant et une famille avec deux.

On voit que le sommet est atteint par une famille monoparentale qui a deux jeunes enfants et qui paie 20 000$ en frais de garde par année pour ses deux enfants. Ce sommet est de plus de 80%. Cela signifie qu’une cotisation de 10 000$ dans un REER coûte, au net, moins de 2 000$ au contribuable. C’est bien non?

Mettre de l’argent de côté pour la retraite

Ici, il y a plus de calculs à faire. Certains cherchent une règle du pouce pour savoir combine économiser. En fait, il n’y a pas de règles du pouce. Chaque cas est unique et, en plus, il dépend d’éléments subjectifs.

Dans mon livre «Arrêtez de planifier votre retraite, planifiez votre plaisir» qui date de 2005, je m’attaque à la planification «traditionnelle» qui vise à remplacer 70% du revenu à la retraite. J’y explique que c’est le budget relié au plaisir qui devrait être planifié et non les revenus de retraite (qui sont implicitement requis dans cette approche).

La résultante de mon approche en termes d’épargne pour la retraite est la suivante: On met davantage d’argent de côté quand on a les moyens d’épargner et moins quand on est plus serré.

Dans bien des cas, une personne aura ainsi avantage à cotiser à son REER davantage en début et en fin de carrière qu’au milieu de celle-ci, alors que ses engagements financiers peuvent être importants.

Vous avez rencontré un conseiller financier qui vous a dit que vous étiez «en retard» dans votre épargne pour la retraite? C’est bien possible… mais le contraire l’est aussi. Demandez une seconde opinion avant de paniquer. Soyez à l’aise avec la méthode proposée par votre conseiller.

Une bonne planification de retraite devrait avoir au moins les trois caractéristiques suivantes :

- Être réaliste et conservatrice

- Vous donner un niveau de vie semblable avant et après la retraite

- Vous donner un sentiment de contrôle de la situation

Finalement, que vous cotisiez à votre REER pour mettre de l’argent de côté pour votre retraite ou pour sauver de l’impôt, peu importe… vous faites les deux et c’est important.